El 3 de abril se celebraron las Elecciones para elegir el Comité de Empresa con 5 Delegad@s que corresponde al Centro de Trabajo de Atos Holding en Santander.

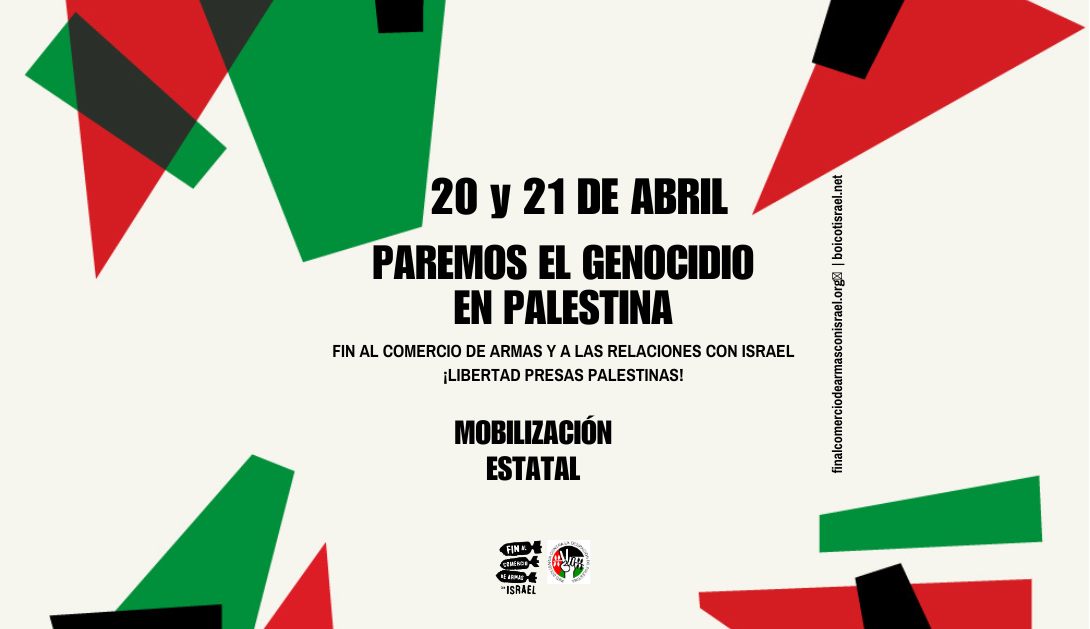

20-21 ABRIL: MOVILIZACIÓN ESTATAL DESCENTRALIZADA

El horror en Gaza continúa, tras 6 meses de ataques destructivos de Israel, las oligarquías mundiales miran a otro lado ante el genocidio contra la población civil palestina.

El horror en Gaza continúa, tras 6 meses de ataques destructivos de Israel, las oligarquías mundiales miran a otro lado ante el genocidio contra la población civil palestina.

Por eso desde CGT nos sumamos a todas las movilizaciones para exigir el fin del genocidio en Gaza, y llamamos a toda la afiliación y a toda la ciudadanía a secundar las movilizaciones organizadas para los días 20 y 21 de abril: jornada de movilización estatal descentralizada.

Ante esta flagrante catástrofe humanitaria, y el incumplimiento de todas las obligaciones de protección de los Derechos Humanos fundamentales por parte de las instituciones mundiales, la ciudadanía salimos nuevamente a las calles para exigir el fin de la destrucción de Gaza y del asesinato diario de su población, la liberación de todas las personas palestinas presas, la ruptura de toda relación comercial o diplomática con Israel y el fin de las empresas armamentísticas que nutren todas las guerras.

Las movilizaciones descentralizadas de los días 20 y21 de abril van a tener lugar en muchas ciudades de todo el territorio español. Adjuntamos el cartel general y el de las diferentes convocatorias por ciudades: mira la que te viene más cerca y acude.

¡Nos vemos en las calles!

¡Nos vemos en las calles!

¡PALESTINA LIBRE!

¡VIVA LA LUCHA DEL PUEBLO PALESTINO!

Este jueves 4 de abril vamos a celebrar una doble sesión de reuniones on line de afiliados y simpatizantes de CGT a nivel estatal para explicaros todo lo referente a las oposiciones en RTVE que están a punto de arrancar. Son casi 1500 plazas en muy distintas categorías, desde administración a técnicos informáticos, pasando por casi todas las correspondientes a los oficios propios del sector audiovisual.

Gracias a la impugnación de CGT a las anteriores bases, ahora si son accesibles a cualquier persona aunque no haya tenido experiencia en RTVE. Hay 400 plazas que se adjudicarán a través de concurso de méritos, sin hacer ningún tipo de examen. Las otras 1100 son de concurso oposición, con pruebas teórica y práctica.

Lo explicamos este jueves de 10 a 12 de la mañana y de 5 a 7 de la tarde en este enlace: https://meet.jit.si/reuni%C3%B3ncgt.

Rogamos máxima difusión a toda la afiliación a nivel estatal.

Os esperamos.

1-Curso : «Aplicación práctica de la Ley orgánica de la Protección de Datos»

1-Curso : «Aplicación práctica de la Ley orgánica de la Protección de Datos»

Modalidad on line

Ponente: Arantxa Escribano, abogada GJC

Fecha 4 de abril de 10:00h a 13:30h

Enlace a la inscripción:

https://docs.google.com/forms/d/1qoBC7XPsM_j8Qxn_LAfCPPWgfbIEUeqqQWMz7iv1jic/edit

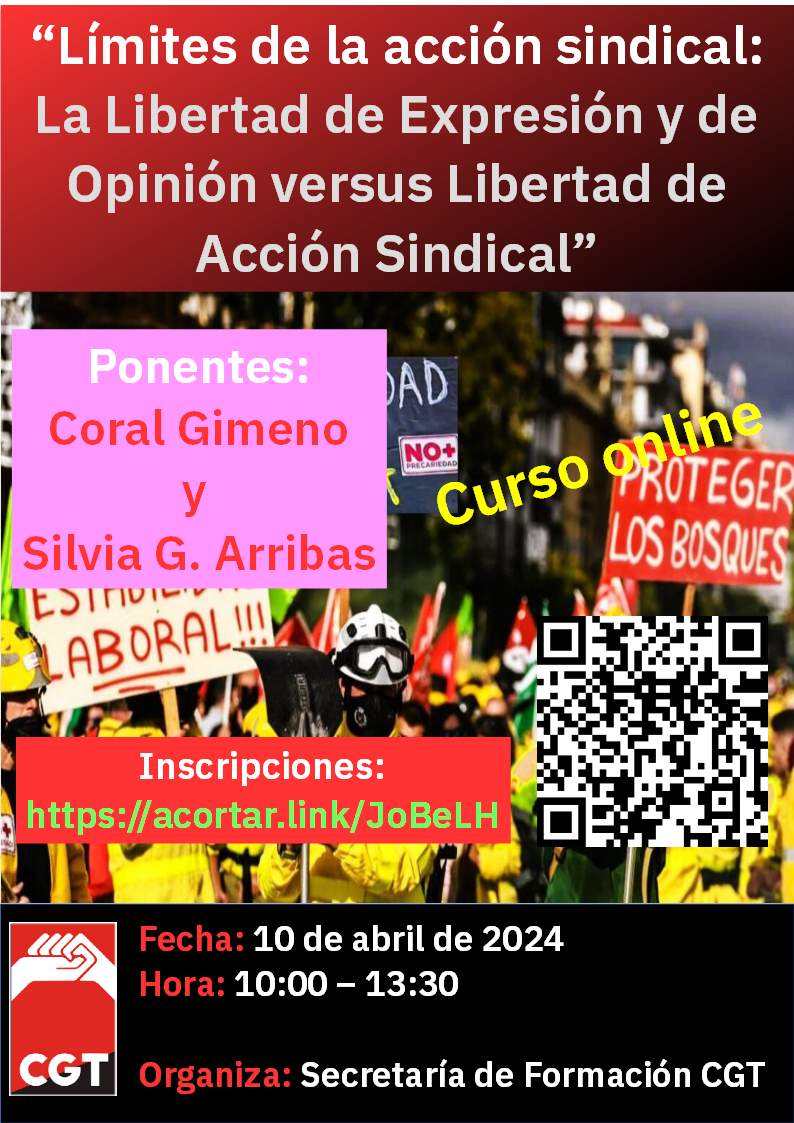

2-Curso: «Límites de la Acción sindical: la Libertad de Expresión y de Opinión versus Libertad de Acción Sindical»

2-Curso: «Límites de la Acción sindical: la Libertad de Expresión y de Opinión versus Libertad de Acción Sindical»

Modalidad on line

Ponentes: Coral Gimeno y Silvia G. Arribas, abogadas GJC

Fecha 10 de abril de 10:00h a 13:30h

Enlace a la inscripción:

https://docs.google.com/forms/d/1CSm4jkrEGLsBiHZI8MdZhvDkJSCVF6TdrVxSOINdz2Q/edit

3-Curso: «Privatización de la sanidad con las Mutuas»,

3-Curso: «Privatización de la sanidad con las Mutuas»,

Modalidad on line

Ponente: Iñaki Moreno, Plataforma Salud de Navarra

Fecha 17 de abril de 10:00 a 13:30h

Enlace a la inscripción:

https://docs.google.com/forms/d/13t2C5mexGRZNHDVqW_4U_CoHnsjGo8fcM13-Myz8e98/edit

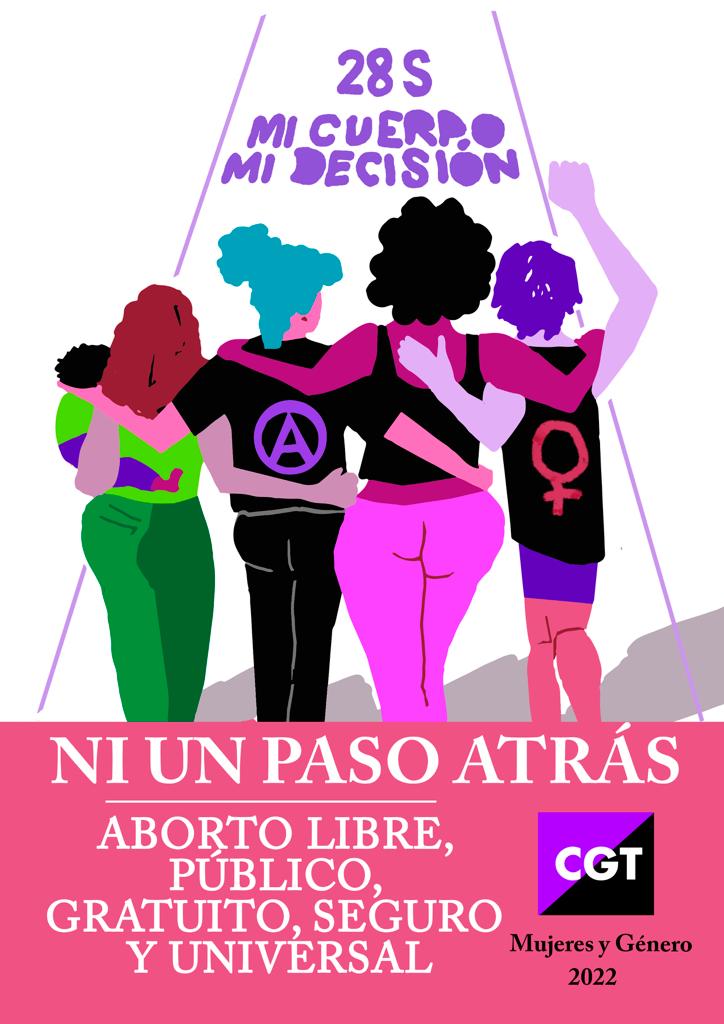

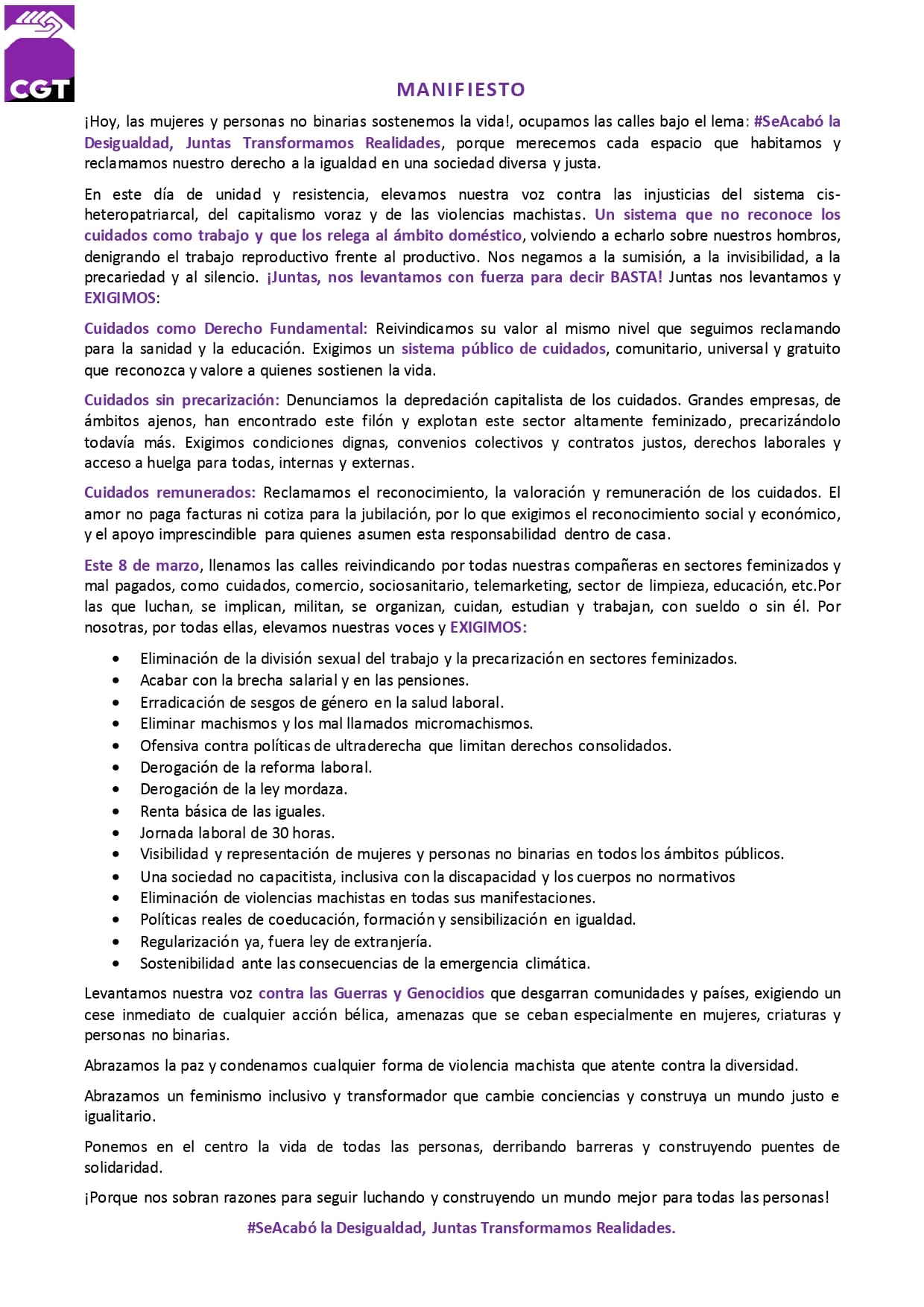

Este 8 de Marzo, nos uniremos nuevamente a la manifestación, que sale a las 19 horas desde Puertochico al Ayuntamiento de Santander. Bajo el lema:

Este 8 de Marzo, nos uniremos nuevamente a la manifestación, que sale a las 19 horas desde Puertochico al Ayuntamiento de Santander. Bajo el lema:

#SeAcabó Juntas transformamos realidades. 🟣⚫ ¡Porque nos sobran razones para seguir luchando y construyendo un mundo mejor para todas las personas!

1- CURSO DE FORMACIÓN ON LINE DE «COEFICIENTES REDUCTORES».

1- CURSO DE FORMACIÓN ON LINE DE «COEFICIENTES REDUCTORES».

Fecha: 6 de marzo, de 10:00h a 13.30h, hora peninsular.

A CARGO DE SILVIA ARRIBAS, ABOGADA DEL GABINETE JURÍDICO CONFEDERAL DE CGT.

Aquí va el enlace a la inscripción. Y recordad que debéis completar la inscripción también en zoom.

https://docs.google.com/forms/

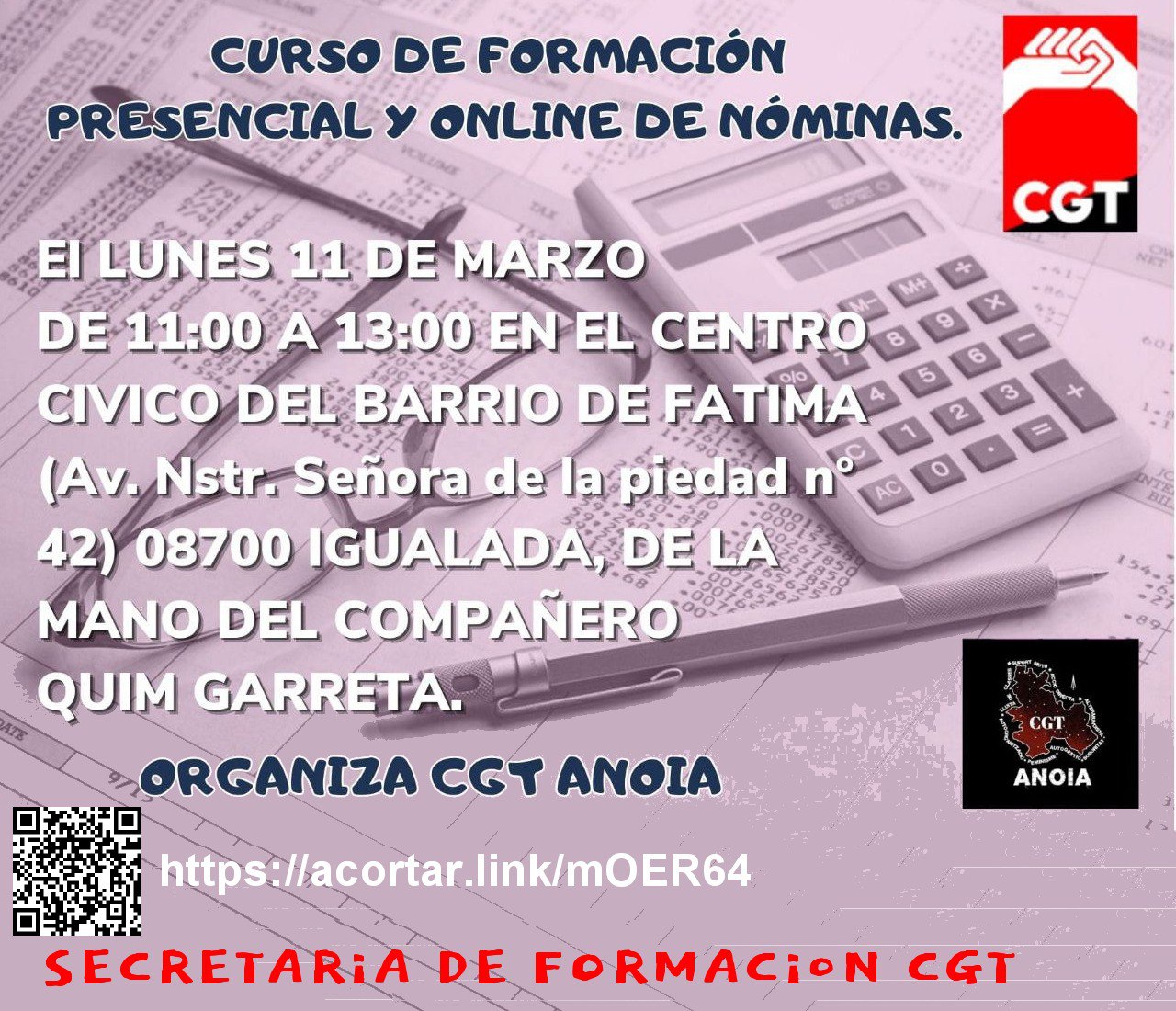

2. CURSO DE FORMACIÓN ON LINE Y PRESENCIAL «NÓMINAS» ORGANIZADO POR CGT L,ANOIA Y SECRETARÍA DE FORMACIÓN DE CGT

2. CURSO DE FORMACIÓN ON LINE Y PRESENCIAL «NÓMINAS» ORGANIZADO POR CGT L,ANOIA Y SECRETARÍA DE FORMACIÓN DE CGT

Fecha: 11 de marzo , de 11:00h a 13:00h, hora peninsular.

ON LINE y Presencial en Centro Cívico del Barrio de Fátima (Avda. Nuestra Señora de la Piedad, Nº42) 08700 Igualada

A CARGO DE JOAQUIN GARRETA

Aquí va el enlace y recordad que debéis completar la inscripción también en zoom para poder inscribiros correctamente

https://docs.google.com/forms/

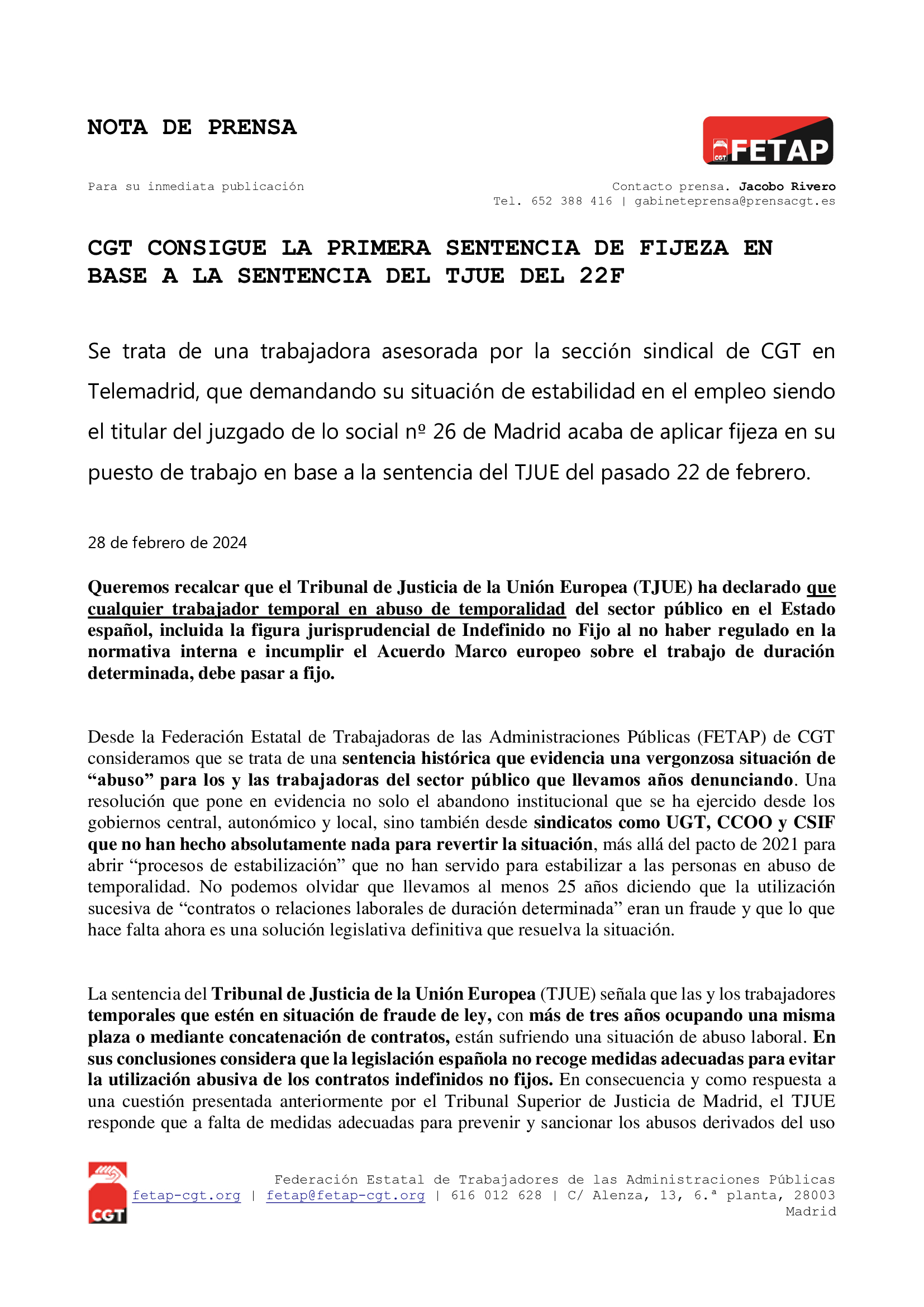

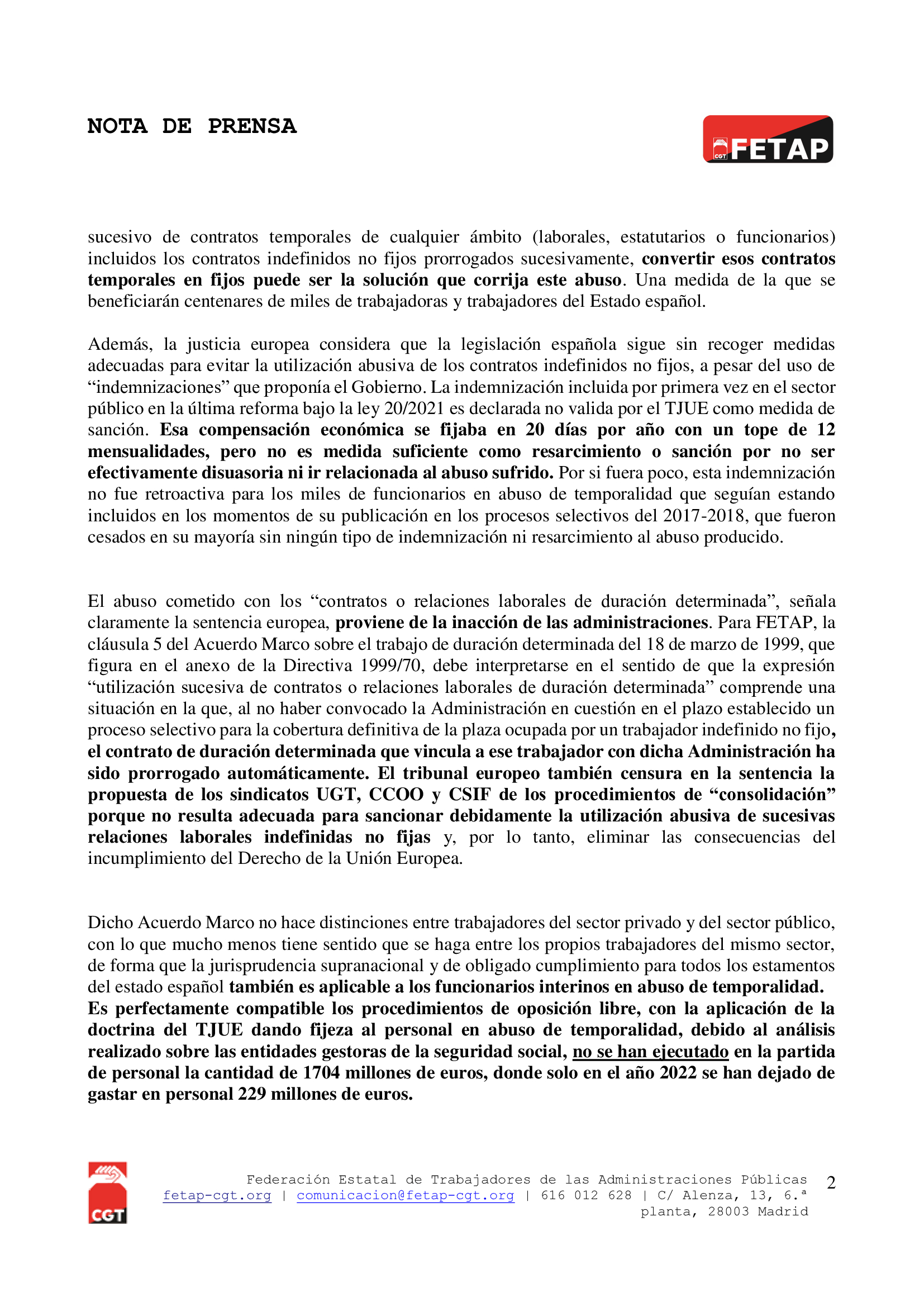

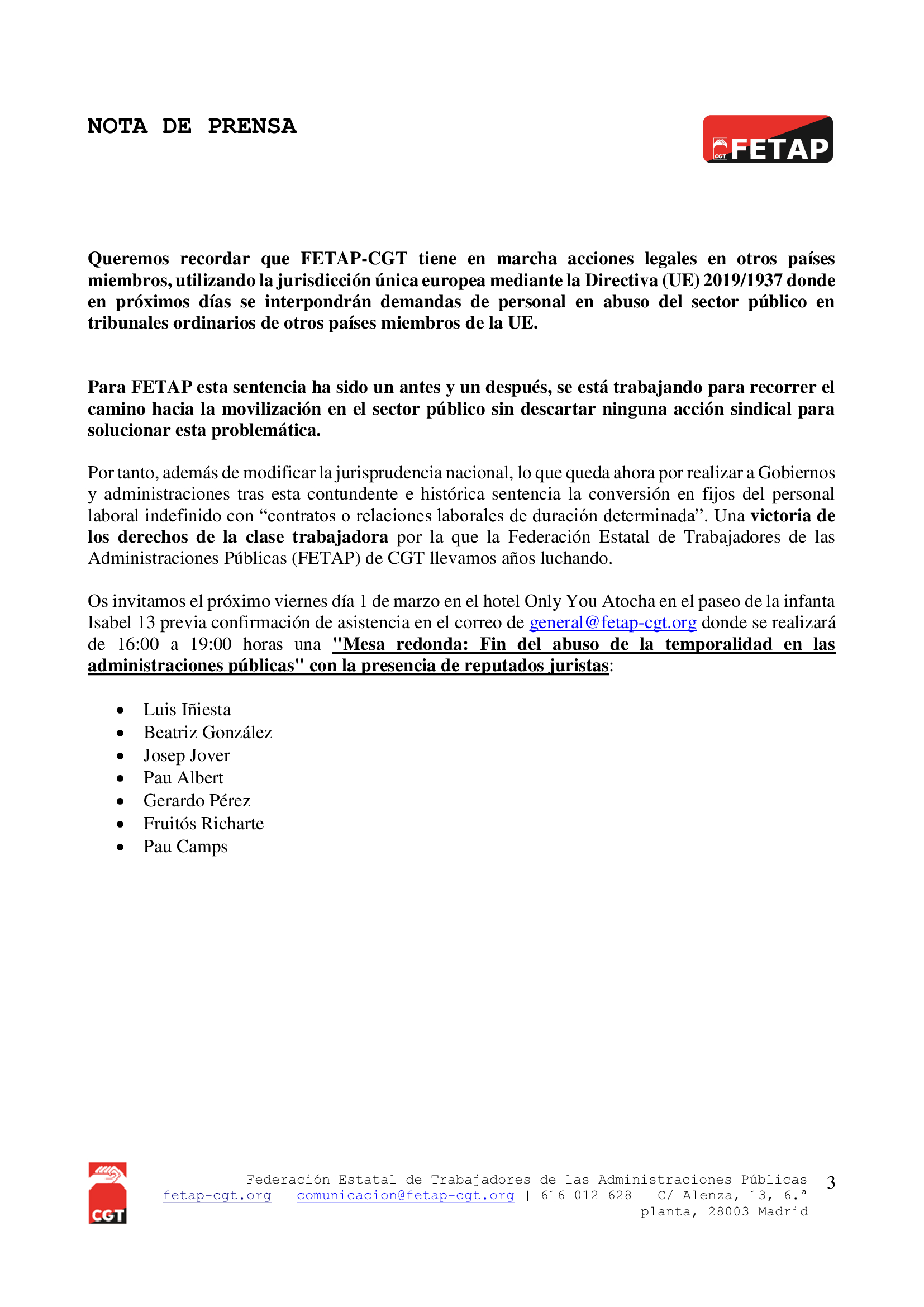

Se trata de una trabajadora asesorada por la sección sindical de CGT en Telemadrid, que demandando su situación de estabilidad en el empleo siendo el titular del juzgado de lo social nº 26 de Madrid acaba de aplicar fijeza en su puesto de trabajo en base a la sentencia del TJUE del pasado 22 de febrero.

Adjuntamos sentencia y nota de prensa de la Federación Estatal de Trabajadoras de las Administraciones Públicas (FETAP) de CGT

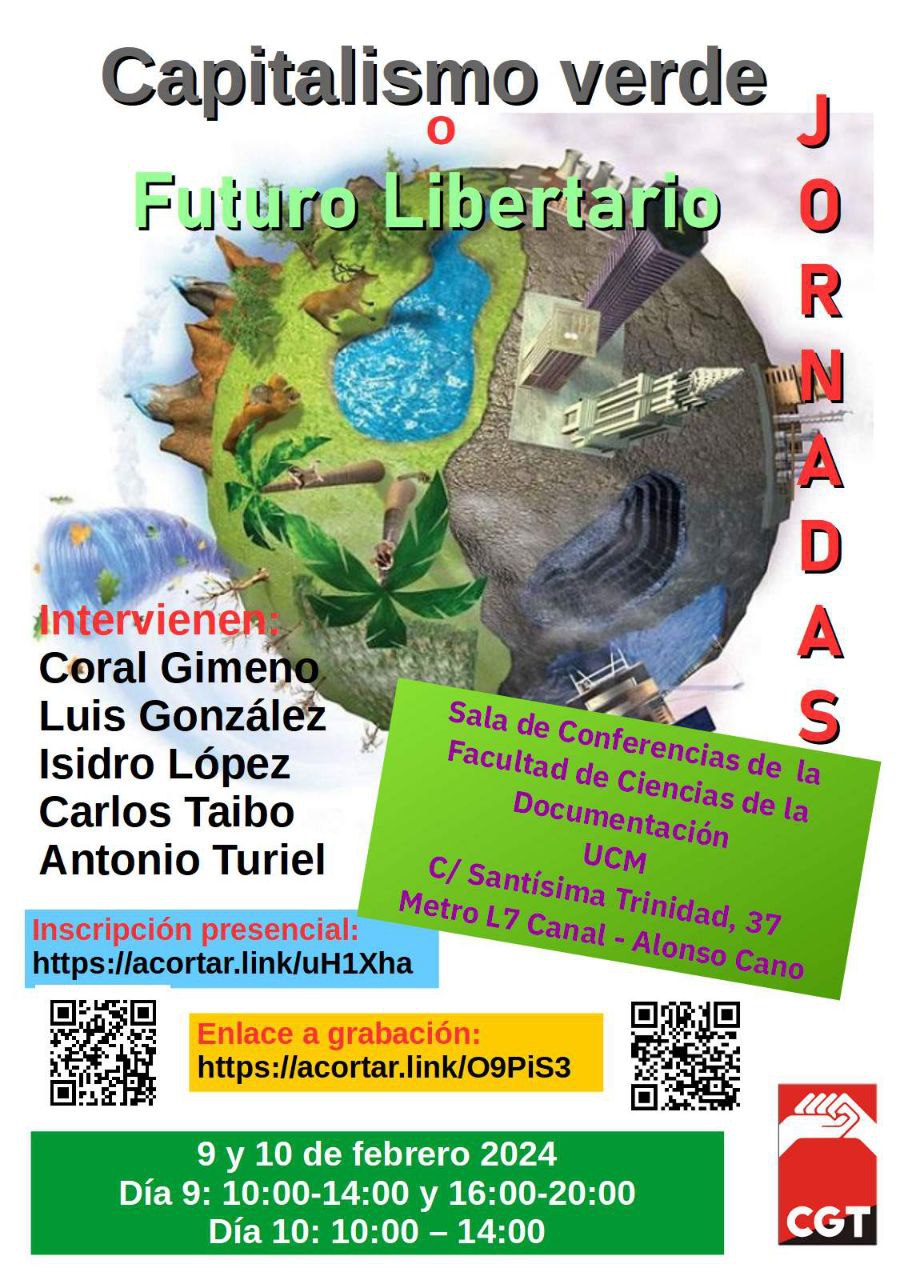

1-«Capitalismo verde o Futuro Libertario»

SÓLO PARA ACTO PRESENCIAL

SÓLO PARA ACTO PRESENCIAL

Ante las transiciones en el mundo del empleo, alternativas libertarias. Frente al Capitalismo de la Precariedad, Guerra, Pobreza y Destrucción; Ecología Libertaria , Decrecentismo, Jornada de 30 horas, Reparto del trabajo y la Riqueza…

Título: Jornadas «Capitalismo verde o futuro Libertario»

Ponentes: Coral Gimeno, Luis González Reyes, Carlos Taibo Arias, Isidro López, Antonio Turiel.

Fecha: 9 de febrero de 10h a 14h y de 16h a 20h ; y 10 de febrero de 10h a 14h

Lugar: Sala de Conferencias de la Facultad de Ciencias de la Documentación UCM, C/Santísima Trinidad , 37, Metro Canal-Alonso Cano

Aquí va el enlace a la inscripción:

https://docs.google.com/forms/d/13QFf8KPDibmJSF12jDB-c2_zcGBFYa-JRz1ZvR-aHvQ/edit

SESIÓN TELEMÁTICA:

Para quienes no os podáis acercar a

Madrid, podréis ver la grabación de las

jornadas en el enlace

ENLACE A LA GRABACIÓN

https://acortar.link/O9PiS3

2- Curso de formación de CGT: “Ley Sólo sí es sí”

Ponentes: Raúl Maíllo y Arantxa Escribano Abogados, Gabinete Jurídico Confederal de CGT

Ponentes: Raúl Maíllo y Arantxa Escribano Abogados, Gabinete Jurídico Confederal de CGT

Fecha: 26 feb 2024

Lugar: on line

Hora: de 10.00h a 13.30h

IMPORTANTE: cuando envíe las respuestas DEBE inscribirse en el enlace de zoom que aparecerá al final.

https://docs.google.com/forms/d/18Jxux1XUZgtqh6jjiE-m4SJr96Cn33OV-MJLWlDPCZs/edit

3-Título: Curso de formación de CGT “Acoso laboral, sexual y por razón de sexo, discriminatorio”

Ponentes: Teresa Ramos Antuñano, abogada Gabinete Jurídico Confederal de CGT

Ponentes: Teresa Ramos Antuñano, abogada Gabinete Jurídico Confederal de CGT

Fecha: 21feb 2024

Lugar: on line

Hora: de 10.00h a 13.30h

IMPORTANTE: cuando envíe las respuestas DEBE inscribirse en el enlace de zoom que aparecerá al final.

https://docs.google.com/forms/d/15MJotsP9CUxX5ZEuzQvdVvf65UgOsWYJbDDIttRO5i0/edit

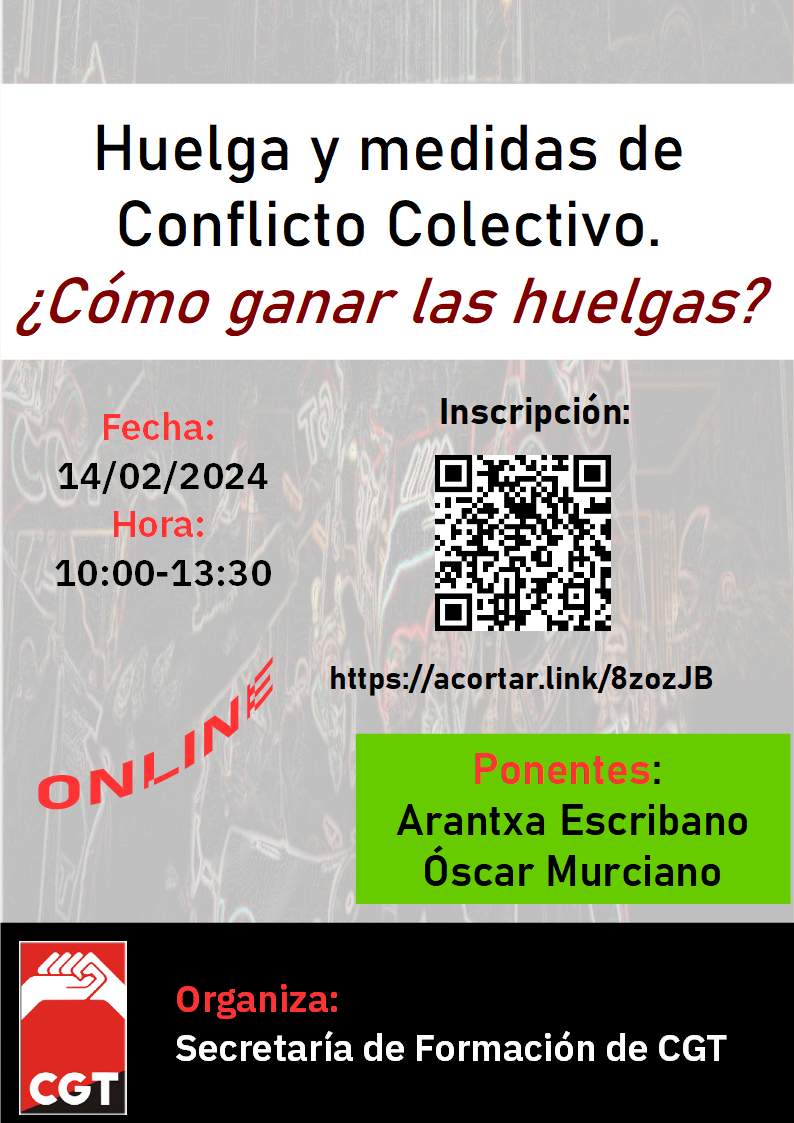

4- “Huelga y medidas de Conflicto Colectivo. ¿Cómo ganar las huelgas?”

Ponentes: Arantxa Escribano abogada (GJC) de CGT y Oscar Murciano

Ponentes: Arantxa Escribano abogada (GJC) de CGT y Oscar Murciano

Fecha: 14 feb 2024 10:00 a. m.

Lugar: on line

Hora: de 10.00h a 13.30h

IMPORTANTE: cuando envíe las respuestas DEBE inscribirse en el enlace de zoom que aparecerá al final.

https://docs.google.com/forms/d/1P64GuoITB9KLjU0IqFbDbwSPtuWWY8ITcWXD5lmV3dU/edit

5 Curso-«Prevención de riesgos laborales. Delitos contra los trabajadores»

Ponentes: Luis Miguel Sanguino, abogado Gabinete Jurídico Confederal de CGT

Ponentes: Luis Miguel Sanguino, abogado Gabinete Jurídico Confederal de CGT

Fecha: 15 feb 2024

Lugar: on line

Hora: de 10.00h a 13.30h

IMPORTANTE: cuando envíe las respuestas DEBE inscribirse en el enlace de zoom que aparecerá al final.

https://docs.google.com/forms/d/1ds-CrCa4IMCu9GRjvRhNatjVddwBXNcc1qCNZ–3RmU/edit